当一家公司的核心业务收入猛增,但利润却在缩水,市场通常会用“增收不增利”来一言蔽之。但这个标签贴在即将登陆港交所的海清智元身上,恐怕过于简化了。这家多光谱AI企业正在经历的不是简单的成本失控,而是一场结构性的战略转向——从卖硬件到卖服务,从服务大客户到覆盖中小企业。

营收三年涨4.7倍、大模型毛利率骤降19个百分点,这组反差背后,藏着中国AI企业在商业化初期必须回答的三道难题。

从公司的战略视角看,这是转型必须承受的“成本前置”

海清智元的收入结构在2025年发生了根本性变化。多光谱AI大模型服务收入达到3.55亿元,占总收入的53.1%,首次超越硬件成为第一大收入来源。这意味着公司已从一家硬件模组供应商,切换为以算法服务为核心的平台型企业。

但转型的代价直接体现在成本端。研发开支从2023年的1108万元激增至2025年的5079万元,两年增长358%。这些投入大部分流向了模型训练、GPU服务器租用等刚性成本——大模型每处理一次请求都在消耗真实的算力,这与传统软件“一次开发、无限复制”的成本结构截然不同。

与盈利质量直接相关的另一个信号是,公司2025年经营溢利3155万元,同期利息收入却高达3207万元——主业赚的钱几乎全靠资金沉淀的利息撑着。这不是利润造假,而是业务本身的赚钱能力还没有真正建立起来。

站在行业竞争的角度,毛利率骤降是一场被动的“定价权让渡”

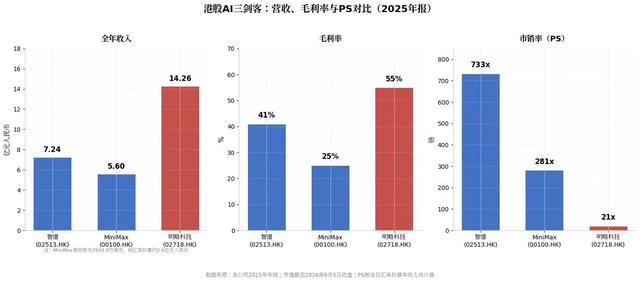

把海清智元放进同赛道对比,它的处境会更清晰。走“模型即产品”路线的智谱,2025年毛利率达到41%,并且年内三次上调API价格,各型号涨幅超30%。MiniMax虽然整体毛利率只有25%,但其开放平台及企业服务业务毛利率维持在70%左右,亏损主要来自C端产品。

港股三家AI企业2025年营收、毛利率与市销率对比

海清智元的大模型毛利率从2024年的49.5%骤降至2025年的30.4%,下降速度远超行业正常波动范围。这背后不是成本失控,而是定价策略的主动或被动调整。

当通用大模型市场价格战升级,DeepSeek将百万Token调用价格降至0.025元、仅为行业主流价格的2.5%时,垂直领域的定价空间也被压缩。海清智元聚焦的多光谱AI虽然在技术上与通用大模型形成错位,但仍难以完全免疫这场价格传导。

它被迫从早期的“技术溢价”模式转向“市场平价”策略,以维持23%的行业第一市场份额。

从客户结构的微观层面看,毛利率下降是“客户下沉”的必然结果

早期支撑海清智元高毛利率的,是中国领先的国营电信运营商和上市AI公司。这类客户对定制化多光谱AI解决方案需求强烈、预算充足,愿意为技术价值支付溢价。2024年大模型服务49.5%的毛利率,正是这种“高端定制”模式的经济回报。

但2025年成为第一大收入来源后,要保持增长就必须突破客户圈层。新增的中小企业客户更倾向于选择标准化、轻量化的AI服务,价格敏感度远高于大型客户。按毛利率降幅推算,2025年大模型服务的整体单价或已下降约38.6%。

中小企业客户在收入中的占比虽然未公开披露,但从大模型服务收入增长211%与毛利率骤降的同步性来看,这个群体已经成为增长的主力引擎。这本质上是公司在“高利润、低规模”和“低利润、高规模”之间做出了选择。

综合判断:这不是“变差”,而是“换挡”

三个维度看完,一个共同的指向浮现出来:海清智元正在经历的,不是盈利能力的恶化,而是商业模式的换挡。从卖硬件转型卖服务,必然经历研发投入前置、规模效应滞后的阶段;从服务大客户扩展到中小企业,必然承受单价下降、毛利率收窄的阵痛。

这组4.7倍营收增长与19个百分点毛利率下降的反差,与其说是矛盾,不如说是一枚硬币的两面。

但风险同样真实。公司主业利润几乎依赖利息收入的脆弱结构,说明规模效应远未兑现。如果研发投入不能在未来转化为技术壁垒和定价权,如果客户结构持续下沉却无法通过标准化产品摊薄边际成本,那么当前的“以利润换份额”就可能变成单纯的“以利润换规模”——规模越大,亏损越深。

港交所上市拟募资的5.37亿港元中,50%将用于增强研发能力,这笔钱的转化效率,将是打破上述困局的关键。

顺阳网配资提示:文章来自网络,不代表本站观点。