营收3年翻4.7倍,大模型毛利率却急降19个百分点——这不是让人安心的数字。更扎眼的是账面经营利润3155万,而同期利息收入就有3207万,剔除之后主业实际亏损92万。从硬件摊子转向AI服务,到底是主动换挡,还是滑向亏损的起点?

营收飞涨的背后,谁在买单

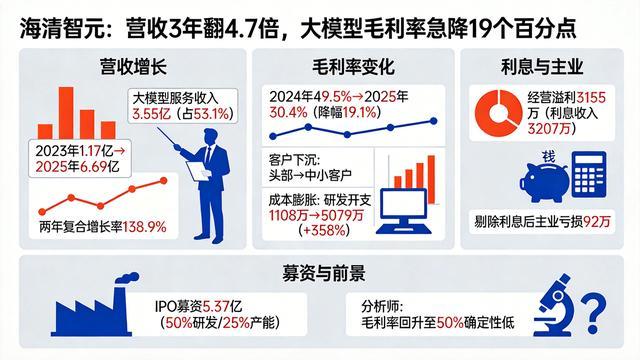

海清智元2023年营收1.17亿,2025年飙到6.69亿,两年复合增长率138.9%。撑起这个数字的主力变了:多光谱AI大模型服务收入3.55亿,占总营收53.1%,首次超越硬件成为第一大收入来源。从“卖模组”到“卖算法服务”,转型的速度不可谓不快。

但钱的质地变了。2024年大模型服务毛利率高达49.5%,2025年骤降19.1个百分点至30.4%。原因不复杂:客户从头部运营商、AI大企业降级到智慧城市、工业安全领域的中小客户,客单价被大幅拉低。

同时,算力、数据标注等刚性成本急速膨胀,研发开支两年内从1108万飙到5079万,增长358%——收入跑不过成本,毛利自然被吃掉。

行业都在降,为什么它降得特别猛

垂直大模型行业2025年加权平均毛利率降幅约8至12个百分点,海清智元19个点的降幅是行业均值的两倍[子问题2]。

但这不是行业通病:智谱AI、明略科技、中科闻歌2025年毛利率反而同比提升,它们走的是高端定制或标准化SaaS的溢价路线;而选择低价走量、客户下沉的企业——比如数字人赛道硅基智能,降幅也达到11.3个百分点——普遍处于15-25个百分点的降幅区间[子问题2]。

海清智元属于后者,它不是“做错了”,而是选了一条更苦的路。

一个必须正视的“利息拐杖”

2025年经营溢利账面3155万,利息收入却贡献了3207万。剔除利息后主业亏损92万——这意味着公司账面利润几乎全部来自闲置资金的利息收益,核心业务尚未实现自我造血。2023年主业亏损2041万,2024年短暂盈利4320万,2025年又回到盈亏线边缘。

主业盈利能力的波动,说明规模效应远未兑现:营收在增长,但单位成本并没有被有效摊薄。

答案藏在募资的“最后50%”里

海清智元IPO拟募资5.37亿港元,50%用于研发和产品开发,25%用于产能扩建。行业分析师的主流判断是:凭借自研的轻量级端侧AI计算和多光谱感算一体技术,未来2-3年存在通过规模效应修复毛利率的可能性,但毛利率完全回升到2024年近50%的高位确定性很低[子问题1]。

换句话说,转型的大方向没错,但能否从“以利润换份额”切换到“以技术壁垒换定价权”,才是从换挡阵痛到经营变差的真正分水岭。

这个问题的答案不是非黑即白。3年营收涨4.7倍,证明市场选对了;但19个点的毛利率骤降和92万的主业亏损,提醒你故事的另一半还没有写完。

顺阳网配资提示:文章来自网络,不代表本站观点。